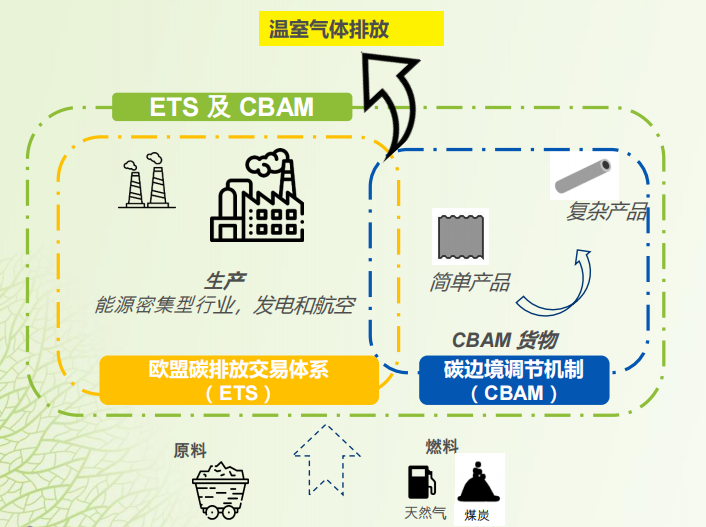

图 1 ETS�CBAM 体系与商品类型示意

理解 CBAM,首先要分清“简单产品”和“复杂产品”两种计量口径,图 1 给出了两类产品在 ETS�CBAM 体系中的大致位置。

1. 定义与区别

简单产品(Simple Goods):通常在单一设施内完成主要生产过程,原料与能耗路径清晰,可直接使用设施排放数据核算。典型如成卷钢材、水泥熟料、初级铝锭。

复杂产品(Complex Goods):在多设施、多国家甚至多供应商协同下生产,包含多种中间体,需拆分至各组件碳足迹再加总。典型如带涂层钢板、汽车铝轮毂、电池模组。

简单产品主要关注直接生产过程,需要考虑所有相关的上游CBAM相关材料和能源的排放。复杂产品通常需跨企业链核证,数据完整性与可追溯要求更高。

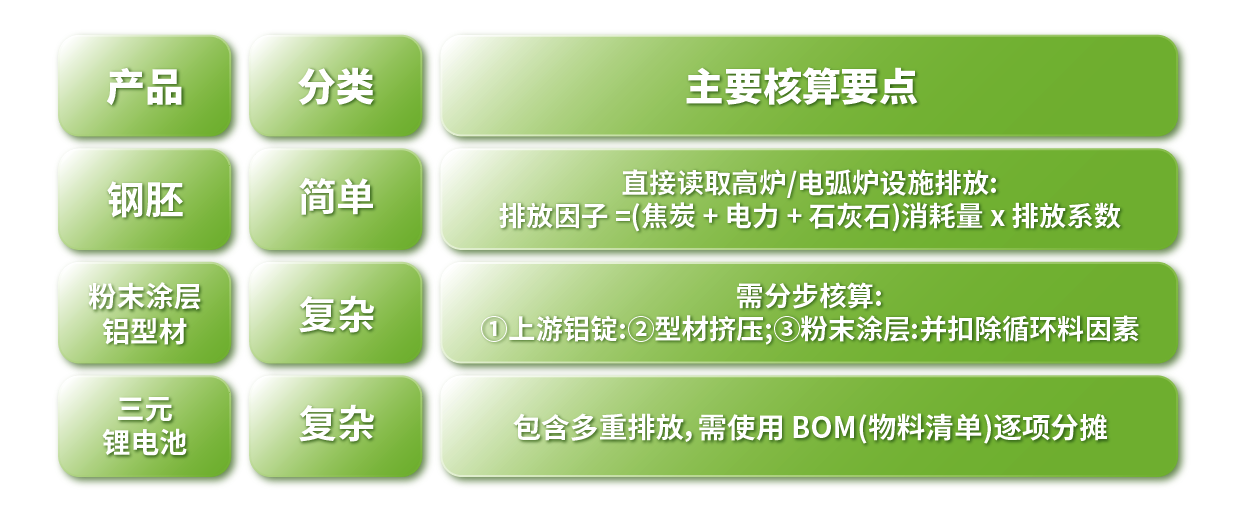

2. 例子解析

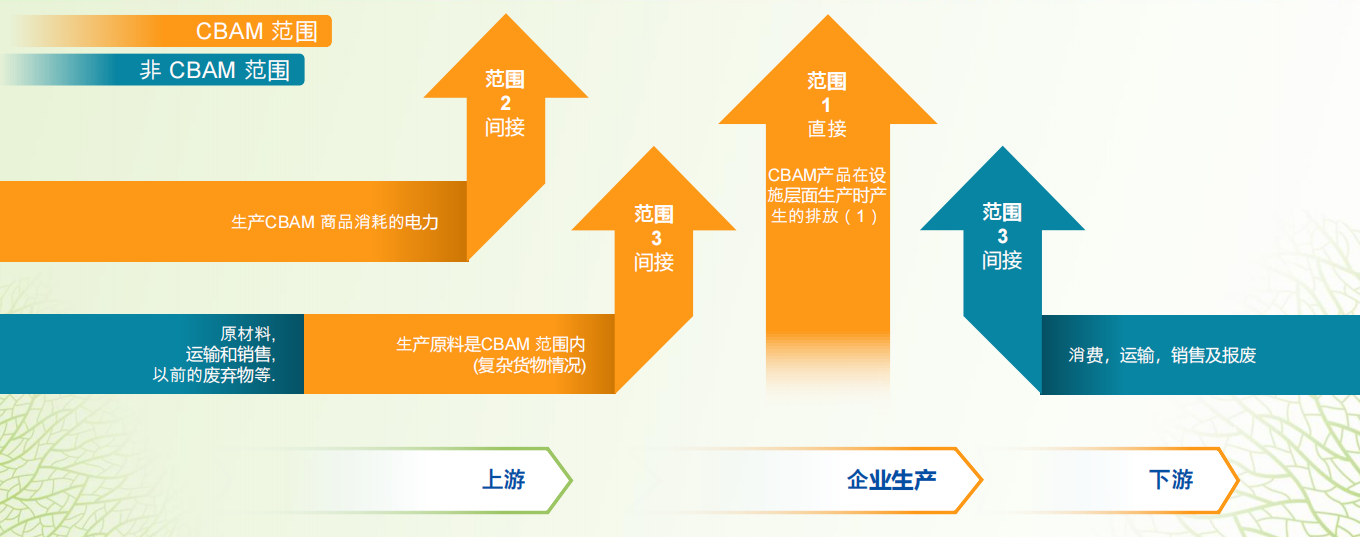

核算边界——从设施到商品

图 2 CBAM 核算边界:设施排放 → 商品排放

如图 2 所示,CBAM 要求企业从“设施排放”逐层细化到“商品排放”。具体分为3个范围(scope):

范围 1(直接排放):CBAM 商品在生产设施内部直接燃烧化石燃料、原料分解产生的排放;

范围 2(间接排放):生产 CBAM 商品所消耗电力、蒸汽等购入能源的排放;

范围 3(其他间接排放):①上游 CBAM 原料(若属复杂化学/合金)在设施外生产产生的排放;②下游物流、包装等环节排放可选报告。

欧盟在过渡期仅要求报告 Scope 1 + 2,但鼓励企业同步建立 Scope 3 数据,为未来扩展做准备。

1. 从“设施”到“商品”的分摊逻辑

1) 界定系统边界:确定排放源与产品清单,对多产线工厂需先进行产线划分;

2) 收集活动数据:燃料、工艺原料、电力、蒸汽等消耗量;

3) 应用排放因子:优先使用设施级实测因子;若无则使用国家/行业默认因子;

4) 产品分配:若多产品共享同一设施,需采用质量分配、经济分配或能耗分配法;

5) 形成商品级排放强度:得到kg CO₂排放量/吨(或kg CO₂排放量/件)指标,用于申报。

2. 关键难点

l 数据追溯:上游供应商排放数据的真实性与核证路径;

l 循环再生料:回收/再生材料比例需严格记录,否则会高估排放。

五、影响:碳成本进入财务报表

1. 直接成本抬升

按 90 欧元/吨CO2 计,排放强度 2 吨CO2 /吨的钢材在无免费配额且无境外已付碳价抵扣时,需缴 CBAM 约 180 欧元/吨,约占1600欧元/吨现货价的 11% 之多⁷。

2. 供应链“传导”

欧洲买家正把碳排要求写入合同,供应商若无法提供核验数据将面临失单风险。碳透明度已成为与“价格、质量”并列的第三大采购指标。例如在联合利华的“供应商气候计划”中,核心供应商必须 (a) 设定符合 SBTi 的减排目标,(b) 向联合利华提供产品级温室气体排放数据,未达要求者将失去首选供应商资格

3. 市场机遇

提前完成数字化碳核算并优化工艺的企业,可借“低碳标签”赢得更高议价与品牌溢价。例如,沃尔玛 2023 年声明到 2030 年前仅采购经第三方证实的低碳材料⁸。

六、行动路线:一米一的四步解决方案

了解规则只是第一步,真正关键在于“如何落地”,同时也是企业建立低碳竞争力的契机。一米一结合平台工具、课程培训与实战经验,总结出快速落地的四步路径:

1. 数据基底:多源整合

对接 ERP/MES/TMS 系统与供应商问卷,完成原料‑能源‑物流全链条碳数据自动采集与清洗,帮助企业建立可靠的碳数据基础,为核算和申报提供可信底数。

2. 精准核算:模型驱动

通过一米一内置 LCA 引擎与 Ecoinvent 数据库,快速计算企业与产品多层级碳足迹,系统自动标注排放热点并给出减碳优先顺序。

3. 合规申报:CBAM 直通车

l 输出欧盟认可格式的排放报告;

l 提供第三方核证接口;

l 辅助填写 CBAM 表格并模拟潜在费用,帮助企业提前预留成本。

4. 持续优化:能力建设

将核算结果嵌入内部决策,建立内部碳价与碳 KPI,并通过情景模拟和敏感性分析实现年度复盘与迭代。

与此同时,企业团队也需要不断提升应对 CBAM 的认知与操作能力。一米一教育平台(study.1mi1.org)开设的《CBAM全面解析与实操》课程,结合法规解读与案例实操,帮助企业快速形成可复制的合规能力。

点击链接,立即学习CBAM课程:CBAM学习链接

把握价格杠杆,赢得绿色溢价

碳市场让排放成为有价资产,CBAM 则把欧盟的碳价“出口”到世界。合规倒计时已启动,越早完成碳数据治理与核算体系建设,越能将制度成本转化为低碳竞争力。一米一愿做您的“碳数字化”伙伴——从数据到模型,从报告到优化,用技术与经验为企业撬动这根“价格杠杆”。

立即联系我们,开启低碳转型之旅!